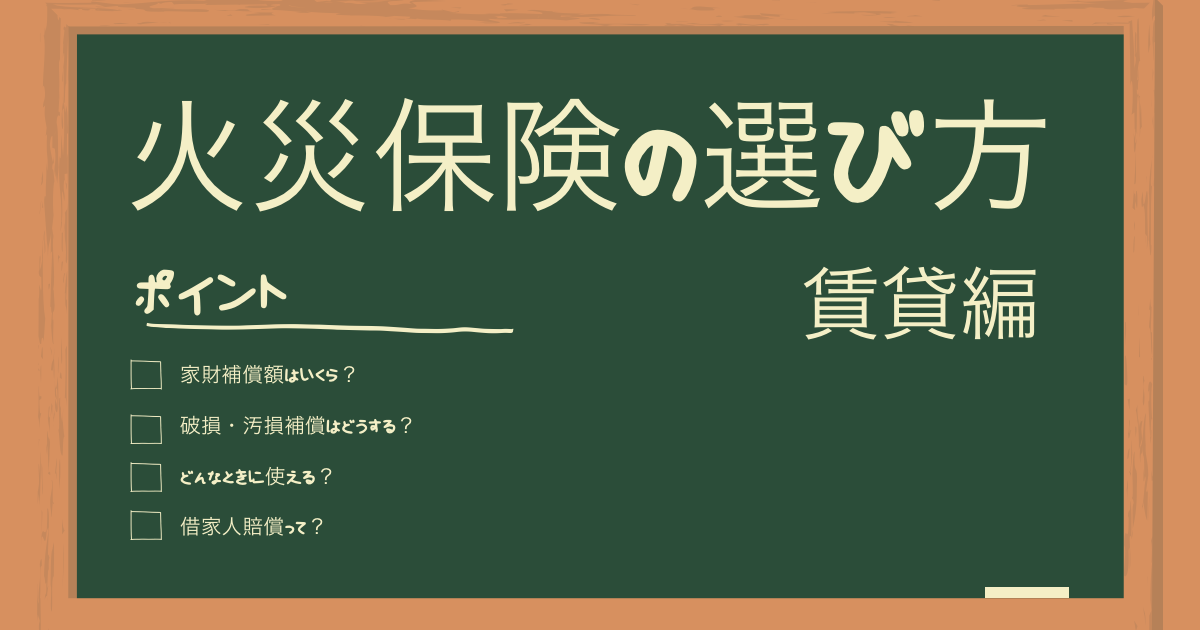

火災保険 (賃貸) の選び方が分からない。

「破損、汚損補償」は、どんなときに使えるのかな。

どこの保険がおすすめか知りたいな。

こういった疑問に答えます。

本記事の内容

- 火災保険 (賃貸)、補償内容の選び方【生活環境を確認】

- 「破損・汚損補償」で補償される事例

- チューリッヒのミニケア保険に決めた理由

この記事を書いている私は、両学長のYouTube、書籍をみて火災保険を見直すことに。

リベ大おすすめサービスの中から調べて、実際に契約を変更し、年間およそ5,000円ほど削減できました。

※本記事では、【 賃貸 】の場合なので【 持ち家 】のことは書いていません。

※乗り換える前に、賃貸契約書に「指定の火災保険に加入すること」と記載がないかも確認しておきましょう。

火災保険 (賃貸) 、補償内容の選び方【生活環境を確認】

家財の価格を調べよう

だいたいでいいので家にある家具・家電の価格を調べてみましょう。

なぜなら、家財の補償金額をなんとなく実際より高い金額に設定しがちだからです。

そもそも被害にあった際に、生活を取り戻すため家具・家電などを新たに買いなおすための費用です。

高めに設定したからといって、設定した金額がまるまるもらえるわけではありません。

そうなんだー!?でも家具を買ったときの値段なんて覚えてないよ

だいたい同じようなものをネットで検索すれば相場は分かるよ

買ったときの値段じゃなくて、今から買うときの値段だからね

我が家の場合、高く見積もっても100万円以内でした。

また、全部を保険でどうこうしようとは思っていません。

足りない部分は貯蓄から出します。

なので、補償額は100万円で十分と判断しました。

借家人賠償は必須

借家人 (しゃくやにん) 賠償は必須だと考えます。

なぜなら、人生に大きな影響を与えるリスクがあるから。

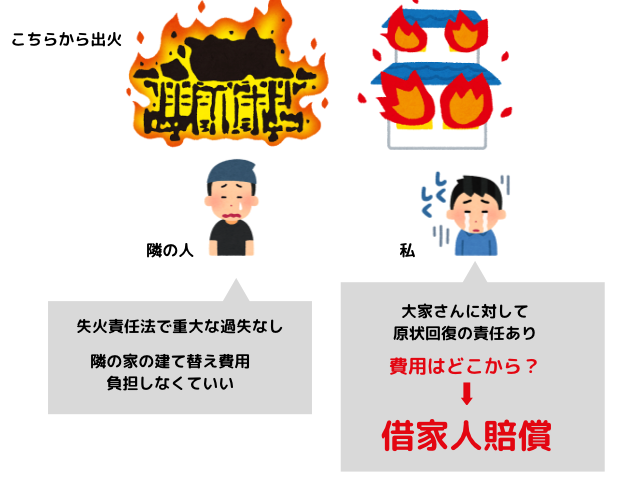

もし借りた家で、火事を起こしてしまったらどうなるでしょうか。

「失火責任法」があるので、『重大な過失』がなければ、建物の建て替え費用を負担するなどの責任は負わなくてよいとされています。

重大な過失の例

- 寝たばこ

- てんぷら油の過熱中に台所を離れた

- 石油ストーブの近くにガソリンの入ったビンを放置

また、自分がミスしていなくても、隣の家から燃えうつってきて火事になったら??

家が燃えたら、「大家さんの火災保険でまかなえる」という意見もあるようですが

「自然災害で火事なら、大家さんの火災保険。入居者の火事なら、借家人賠償。」

という意見もあり、正直よくわかりませんでした。

ただ、いずれにせよ借りた家を原状回復して返すという義務はあるので

いざというときに備えて借家人賠償は必須と言えます。

自動車保険と同じような感じだね。

万が一の事故に備えて入っておかないと人生が狂う。

車両本体=家財だと思ったら、自分の持ち物をなおす補償は

そんなにいらないかもね。

ハザードマップをみてみよう

補償範囲を決める前に、ハザードマップを確認しましょう。

ハザードマップとは、自宅に起こりうる災害リスクが確認できる地図。

災害リスクが分かると、入るべき補償範囲が分かります。

私の家は水害のリスクが低い立地なので「水災補償なし」でもいいな

「破損・汚損補償」で補償される事例

破損・汚損補償=不測かつ突発的な事故 (うっかり)

補償を選ぶときに、「破損・汚損補償」があるか、ないかで保険料金が変わります。

破損・汚損補償は「不測かつ突発的な事故」つまり、予想もしてなかったことが突然起きた。

わざとではなく、ついうっかりしてしまった事故に限ります。

- 掃除中に、掃除機をドアにぶつけて壊した

- 掃除中に、壁にものをぶつけて壊した

- 子どもが、室内でボールを投げてテレビが壊れた

- 子どもが、おもちゃを投げて窓ガラスが割れた

- コーヒーを持って、つまづいて、壁が汚れた

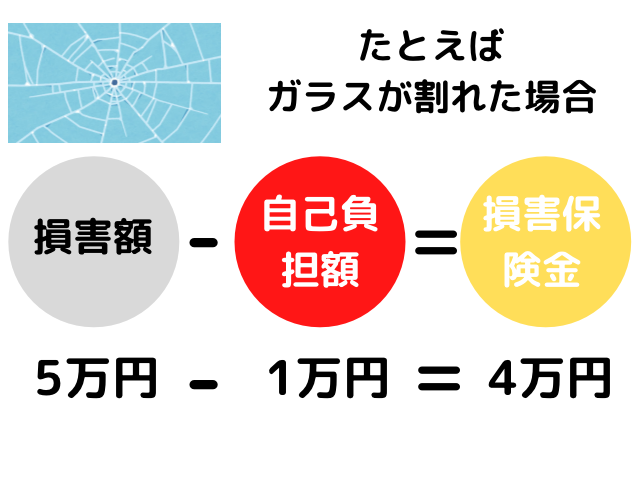

補償といっても無料ではありません。

自己負担額が、だいたい1万円や3万円で設定されていますので

最低でも1万円は払う必要があります。

つまり、1万円以内で直せるなら補償は使えないということです。

子どもが室内の壁にラクガキした場合は微妙

室内の壁にラクガキしてしまった場合

イタズラ書きの範囲が広ければ補償してくれる場合もあります。

しかし、範囲が狭かったり、消せるものはだめと言われたり

壁は穴があいたときしか補償してくれない場合もあるそうです。

なぜなら結局、保険会社やスタッフの裁量で決まる部分が大きいから。

細かい事例までは具体的に約款に記載できないので、ルールが曖昧なところがあるのです。

基本的には「機能を失う、または著しく外観を損なう場合」に対象となります。

なので、室内の壁にラクガキの場合は要相談ということですね。

チューリッヒのミニケア保険に決めた理由

保険会社と戦うことになったとき不安

結局、私はチューリッヒのミニケア保険に加入しました。

ミニケア保険には「破損・汚損補償」は、ありません。

破損・汚損補償なしに決めた理由は、いざ補償のことで「もめたときに戦えるか」微妙だと思ったからです。

保険会社は、なるべく補償したくないと考えるので、断られるケースも多々あると思います。

たとえば、「子どものラクガキで補償してくれない」となった場合に、知識武装して戦うことで補償を勝ち取ることができるかもしれません。

しかし、私の性格上めんどくさくなったら「もういいです」ってなりそうだなと思ったのが理由の1つです。

もし必要だと感じたらすぐ変更できる

火災保険は、かんたんに変更することができるからです。

実際に保険会社を乗り換えてみましたが、解約して新たに契約までスマホのサイトから10分で完了しました。

携帯みたいに2年縛りとか、解約金とかもないのであんしんです。

子どもが大きくなって、ものを壊しそうになったら乗り換えるかもしれません。

料金が安いから

「破損・汚損補償なし」、「家財100万円」、「借家人賠償あり」

この3つの条件で探したところ、チューリッヒのミニケア保険が1番シンプルで安かったからです。

我が家の場合

まとめ:火災保険は自分の生活にあったものに入ろう

火災保険を選ぶときのポイント

- 家財の価格を調べて必要な補償額を決めよう

- 借家人賠償は必須

- ハザードマップで自宅の災害リスクを確認しよう

- 破損・汚損補償が必要かどうか考えよう

- 火災保険は簡単に変更できるから変えちゃおう

今回、火災保険に関して調べた結果、漠然とした不安から解放された気がしました。

「もし災害が起きたらどうなるんだろう?」

「どんなときに、いくら保険がおりるんだろう?」

「必要な補償額は、いくらなんだろう?」

など知っていると知らないでは心の持ちようも違いますね。

我が家の家財が100万円以内でなんとかなるのが衝撃でした

あなたも、ぜひ1度確認してみてはいかがでしょうか?

コメント