こんにちは、ジョニーサンダースです!

お金持ちになるには結局どうしたらいいの??

お金のことで子供に苦労はかけたくない!

上記のように、お金に関して不安がある方や、経済的に自由になって、時間に余裕を持ちたい方に向けてご紹介します。

「金持ち父さんのキャッシュフロー・クワドラント」です。

「金持ち父さん貧乏父さん」の本は読んだけど、続編は読んだことがないという方も結構いらっしゃるのではないでしょうか。

金持ち父さん貧乏父さんの書評記事はこちら

そんな方におすすめなのがこの本です!

あなたの職業は何ですか

世の中には、さまざまな職業がありますよね。

みなさんは子供のとき、どんな職業をすすめられましたか?

「いい会社に入りなさい」

「公務員は安定しているよ」

「お医者さんか、弁護士になってくれたら嬉しいな」

とか言われませんでしたか?

私は気づいたら公務員を目指してました!落ちたけど!

「人生ゲーム」とかで、金持ちと言えば医者ってイメージだったな

しかし、公務員でも医者でも大差がないのです。

お金持ちになるためには、まったく別の世界のことを知る必要があります。

別の世界とはいったい何か?

さっそく内容に入っていきましょう!

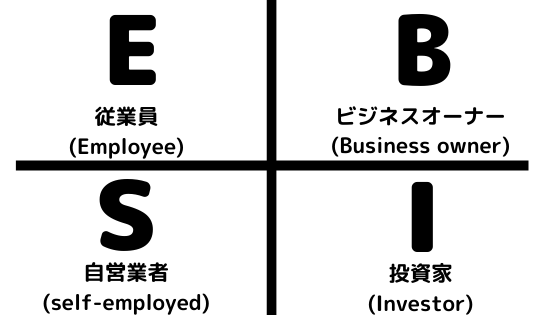

キャッシュフロー・クワドラントとは

キャッシュフロー・クワドラントは図のような4つのクワドラント(円を四等分したもの)から成り立っています。

私たちはこの4つのうち少なくとも1つに属していて、お金がどこから入ってくるかによって決まります。

4つのクワドラントの違い

さきほど出てきた公務員や医者は、どちらも左側の世界で生きています。

それぞれのクワドラントの特徴をみていきましょう。

左側

従業員(E)の特徴

- 給料がおもな収入源

- 会社員、公務員

- 不確実なことが嫌い、お金より安定、福利厚生を求める

- たいていの人がここに当てはまる

- システムのために働く

自営業者、専門家(S)の特徴

- 自分の雇い主は自分

- なんでも自分でやる、人に任せない

- 医者、弁護士、大工、美容師など

- 完璧主義者が多い

- 本人がシステムとなって働く

右側

ビジネスオーナー(B)の特徴

- 所有するビジネスから収入を得る

- Sと正反対、優秀な人材を集めて仕事を任せる

- リーダー的存在、他人の力を最大限に引き出す

- システムを作り出し、所有し、管理する

投資家(I)の特徴

- 投資から収入を得る

- 唯一、お金が働く

- 自分で働く必要がない

- 最終的にはここに行き着く

- システムにお金を投資する

どのクワドラントから収入を得るか

4つのクワドラントをご紹介しましたが、どれがよくて、どれがよくないとかではありません。

従業員が好きな人もいれば、嫌いな人もいます。

会社運営が好きな人、嫌いな人、投資が好き、嫌いなど、それぞれ好みや価値観が違うので、自分にあったものを選んでいいと思います。

どのクワドラントでもお金持ちになれる人はいます。

ただ、著者のロバート・キヨサキさんは右側 (BとI) のクワドラントをおすすめしています。

右側のいいところ

- 他人の時間とお金が使える

- 毎朝起きて仕事に行かなくてもいい

- 合法的に節税できる

- 1年休んでもお金が入り続ける

最高じゃん!

成功するまでが大変なのですが、

一度システムさえ作ってしまえば会社を他人に任せて自分は別のことができます。

反対に左側だと

- 成功すると仕事が増えて自分の時間がなくなる

- 給料を受け取る前に税金をがっぽりとられる

- 1年休んだら収入が大きく減るorなくなる

おすすめの道は?

では、従業員(E)にいる人はどのようなルートをたどればいいのでしょうか??

おすすめは従業員(E)→ビジネスオーナー(B)→投資家(I)です。

E→Iに一気に行ったらいいじゃない

投資をするにも資本が必要だし、Bを挟むことで短期間でお金持ちになれるのさ

ビジネスオーナーとして成功すると、ビジネス感覚が養われる

↓

よいビジネスを見分けられるようになる

↓

よい投資家になれる

やはり、投資をするときに会社経営の経験があると、会社の仕組みも分かっているのでオーナーの感覚で見ることができますよね。

さらに会社を利用することで税金を大幅に減らすことができます。

従業員の場合

稼ぐ→税金を払う→お金を使う

会社を利用した場合

稼ぐ→お金を使う(経費)→税金を払う

従業員の場合は、源泉徴収されるので、給料をもらう前に税金を引かれます。

会社を利用した場合は、経費を差し引いたあとの金額に対して税金がかかるので

税金をコントロールできるのです!

例えば、よく聞く経費として

- 車の購入費用(社用車)

- 旅行(出張の旅費)

- 本や雑誌(事業に必要なアイデア)

- 通信費(スマホなど)

などがあります。

もちろん事業と関係ないものを経費にしてはいけませんが、税金を引かれる前にお金を使えるという点がすごいところなのです。

いいなー!経費で、おもちゃと絵本買ってー

いいねぇ!おもちゃ関係の事業でもやろうかな!

ちゃんと考えてやりなさい!

経費、使ってみたいですね。

投資こそ経済的自由へのカギ

投資は危険?

たいていの人は「投資」をすべきであることに気づいているはずです。

しかし、「投資は危険だ」と思っている方も多いのではないでしょうか。

そんな方に向けて、この本にはこう書かれています。

「投資は危険だ」という人に対する私の答えは簡単だ-「投資そのものは危険ではない。投資をする人が無知であることが危険なのだ」

なるほどー!投資といっても、いろんなやり方があるもんね!

私はまだ知識がないから、勝手にやったら危険ね!専門家に相談してみようかな

専門家に相談したらいい?

お金の専門家に相談するのは注意が必要です。

なぜなら、投資家(I)っぽい顔をしておきながら、本当はEかSクワドラントの人間だったということが多いからです。

つまり、お客を儲けさせるプロではなく、自分や自分の会社を儲けるために誘導するプロかもしれないのです。

「保険の外交員に、自分に保険が必要かどうか決して聞いてはいけない」

投資の専門家は分散投資、長期運用を勧めてきます。

それなら聞いたことがある!つみたてNISAをやってるよ!

なぜ分散、長期を勧めるかというと

彼らの報酬は、あなたの儲けたお金ではないからです。

つまり、あなたが儲けようが損をしようが、手数料が毎月入ってくるので関係ないのです。

iDeCoは節税にもなるし、いいよね!

それもちょっと違います。

つみたてNISAもiDeCoも安定を目指した投資であって、短期間でお金持ちになるための投資ではありません。

お金持ちは、お金を長い間1つのところに置かないのです。

新たな資産を獲得し、それからさらに多くの資産を獲得するためにお金をどんどん動かします。

政府はお金が必要なので「節税になりますよ」と甘いささやきでお金を運用させようとします。

しかもiDeCoは60歳まで引き出しできません。

それが悪いということではありませんが、お金持ちはもっと別の運用方法があるということです。

ファイナンシャル・リテラシーを学ぼう

お金持ちになるためにやるべきことは、ファイナンシャル・リテラシーを学ぶことです。

ファイナンシャル・リテラシーとはお金に関する言葉と数字を理解するという意味です。

例えば、投資をするにしても投資に関する用語を知らないとルールすらわからないですよね?

ビジネスオーナーになるにしても、財務諸表が読めるようにならないと、会社の経営状態がわからないです。

数字が読めない人は金銭的なことに関しては目が見えないも同然だ。だからそういう人は他人の意見に頼るしかない

他人の意見に頼るから、だまされたり、損をしたりするのです。

数字と言葉をマスターして、自分の目でしっかり見てから判断しましょう。

「する」より「なる」が大事

キャッシュフロー・クワドラントの左側から右側に移るために大切なのは、「する」ことではなくて、「なる」ことだ。

その人が何をしているかによって右か左かが決まるわけではない。それより、どう考えているかが大事だ。つまり、本質的なところで「どんな人間か」が問題なのだ。

BE(なる)- DO(する)- HAVE(持つ)

BE(なる)とはどういうことでしょうか?

何かに取り組んでも、状況が変わらないという人は、ここが抜けているパターンが多いです。

例をみていきましょう。

※HAVE(持つ)=目標。何かを持ちたいということ。

(例1)ダイエット

【目標】理想的な身体を手に入れる

【する】ダイエット、ジム通い

【なる】・・・

「なる」ことを無視して、「する」ことばかりに夢中になるので途中でしんどくなって挫折しがちです。

(例2)ゴルフ

【目標】スコアをあげたい

【する】ゴルフクラブを買い替える

【なる】・・・

必要なのは考え方を変えることです。

プロゴルファーの心構えや信条、ゴルフに対する姿勢を学ぶことが大事です。

(例3)恋人探し

【目標】理想的な恋人を見つける

【する】理想の相手を探し回る

【なる】・・・

自分が相手にとってふさわしい人間になるための努力をしようとしません。

むしろ、やっと見つけた「完璧な相手」を変えようとします。

あーわかる!自分好みに変えようとかやっちゃうよねー

みんなお金持ちと同じことを「しよう」、同じものを「持とう」と必死になります。

なぜなら、お金持ちはそうしていると思っているからです。

あ!よくわからないまま、バフェット太郎さんと同じ米国株買ってるわ。まさに同じものを「持とう」としてる(笑)

こういう人はたとえ金持ちと同じことをやっても、考え方や信じていることが中流以下の人間と同じならば、何をやっても中流以下の人間が持っているものしか手に入らないということだった。

真似するだけじゃだめだな!勉強して理解しよう

まとめ

それでは、お金持ちになるためのステップを確認しましょう。

まとめてしまうと、「する」ことはシンプルです。

どんな人間に「なる」かという感情や意識の部分を変えるのが難しいところですね。

まずは、従業員として働きながら、副業をはじめて、ファイナンシャル・リテラシーを学ぼうと思います。

さいごまで読んでいただき、ありがとうございました!

コメント