資産運用には『ウェルスナビ』がいいってよく見るけど本当?

お金を預けて放置するだけで増えるってだまされてない?

自分で運用したほうがいいんじゃないの?

利用者の実績・本音のレビューが知りたい

そんな疑問にお答えします。

本記事の内容

- ウェルスナビってどうなの?実績をすべて公開

- ウェルスナビのメリット・デメリット

- ウェルスナビをおすすめする人・しない人

- ウェルスナビの評判・口コミ

- ウェルスナビの疑問に回答

- ウェルスナビの口座開設手順

この記事を書いている私は、WealthNavi ( ウェルスナビ ) を2019年1月から始めました。

初回入金10万円、毎月1万円ずつ積み立て運用しています。

そんな私が、ウェルスナビの実績をすべて公開してメリット・デメリットも本音でレビューします。

ウェルスナビってどうなの?実績をすべて公開

結論、ウェルスナビは本当におすすめです。

私が続ける理由は「自分でやるより成績がいいから」です。

論より証拠、まずは実績を公開します

この記事を書いている時点 (2020年7月16日) で増加率+9.98%

コロナショックも見事に乗り越え

28万円預けたら2万8千円増やしてくれています。(運用期間1年半)

増えたのは分かったけど、自分で運用したほうがもっと増えてたんじゃないの?手数料が高いって聞くよ?

私も最初はそう思っていました。手数料1%は高いと。

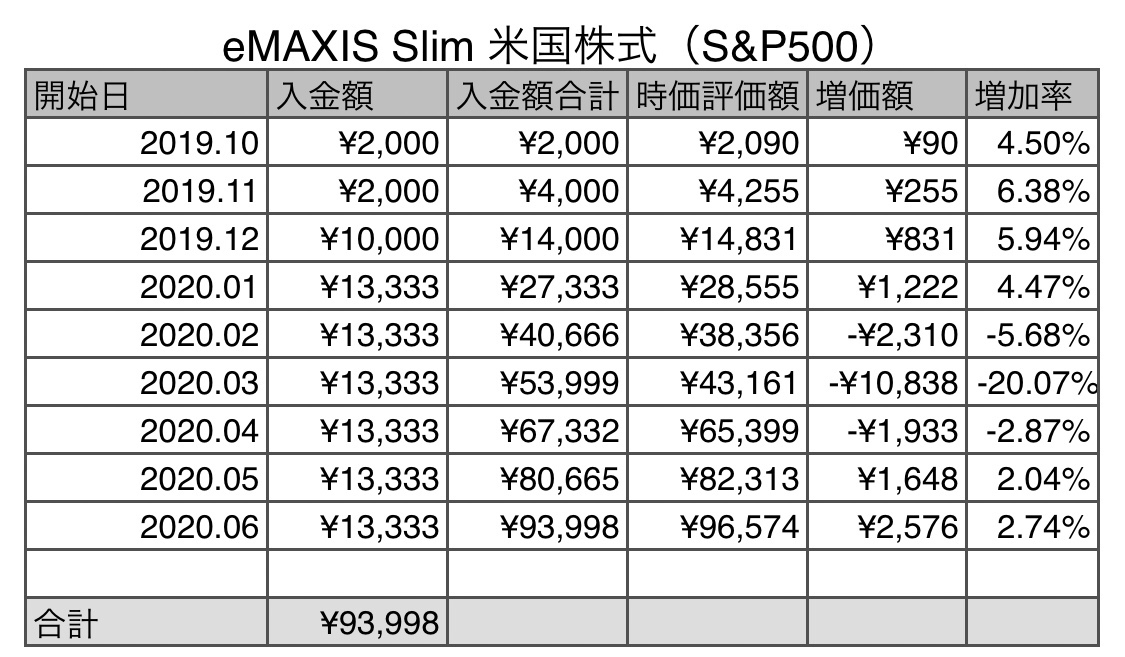

たとえば投資信託『eMAXIS Slim米国株式 (S&P500) 』の手数料は0.0968%だよ?

10倍くらい違うってぼったくりじゃない?

たしかに手数料だけで比較すると高いと思う。でも実際の運用実績を比較したらどうかな?

ウェルスナビ vs eMAXIS Slim米国株式 (SP500)

実績比較

この表は、月末時点での運用実績を記したものです。

開始タイミングや入金金額が違うので、正確な比較ではありません。

まだ運用期間も短いですが、現時点でのデータでお話します。

ウェルスナビ:+6.53%

eMAXIS Slim米国株式:+2.53%

両者の違いを痛感したのは2020年2月~4月の期間。

コロナショックを受けて増加率がマイナスに転じたときのことです。

ウェルスナビ:-9.45%

eMAXIS Slim米国株式:-20.07%

ウェルスナビは投資対象を分散してくれたのでマイナスも少なく、2か月で回復しました。

一方、eMAXIS Slim米国株式は株式100%なので大打撃をくらい回復するのに3か月かかりました。

私は暴落時、どうしたらいいかパニックでしたが、ウェルスナビは無感情で調整してくれました

ロボアドバイザーの強みは『感情に左右されない』ってことなのね

ウェルスナビのメリット・デメリット

ウェルスナビのメリットとデメリットを整理します。

メリット

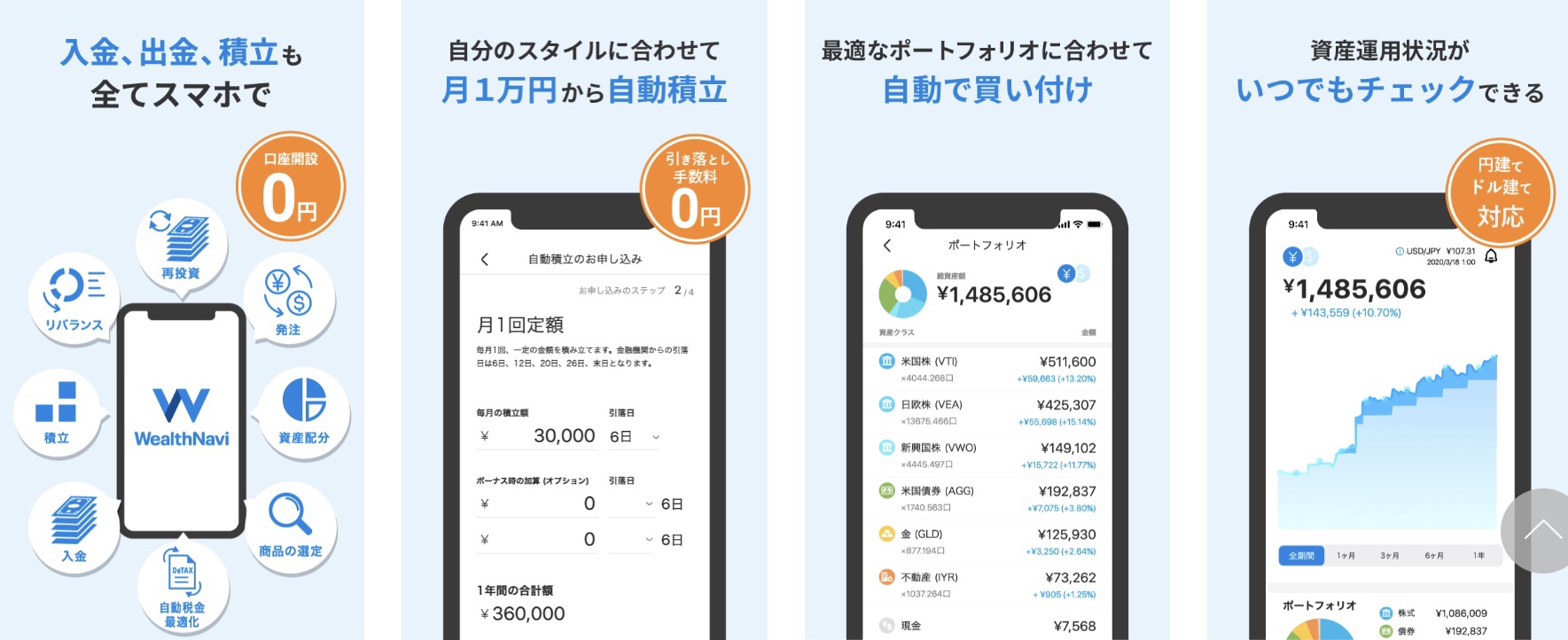

- 完全自動化

- 預かり資産・運用者数トップ

- 3つの分散投資 (時間・地域・投資対象)

- Detaxで税金対策

メリット①:完全自動化

1回積み立て設定さえすれば、あとは「ほったらかし」でOK。

投資信託も積み立て設定すれば、ほったらかしだから一緒じゃない?

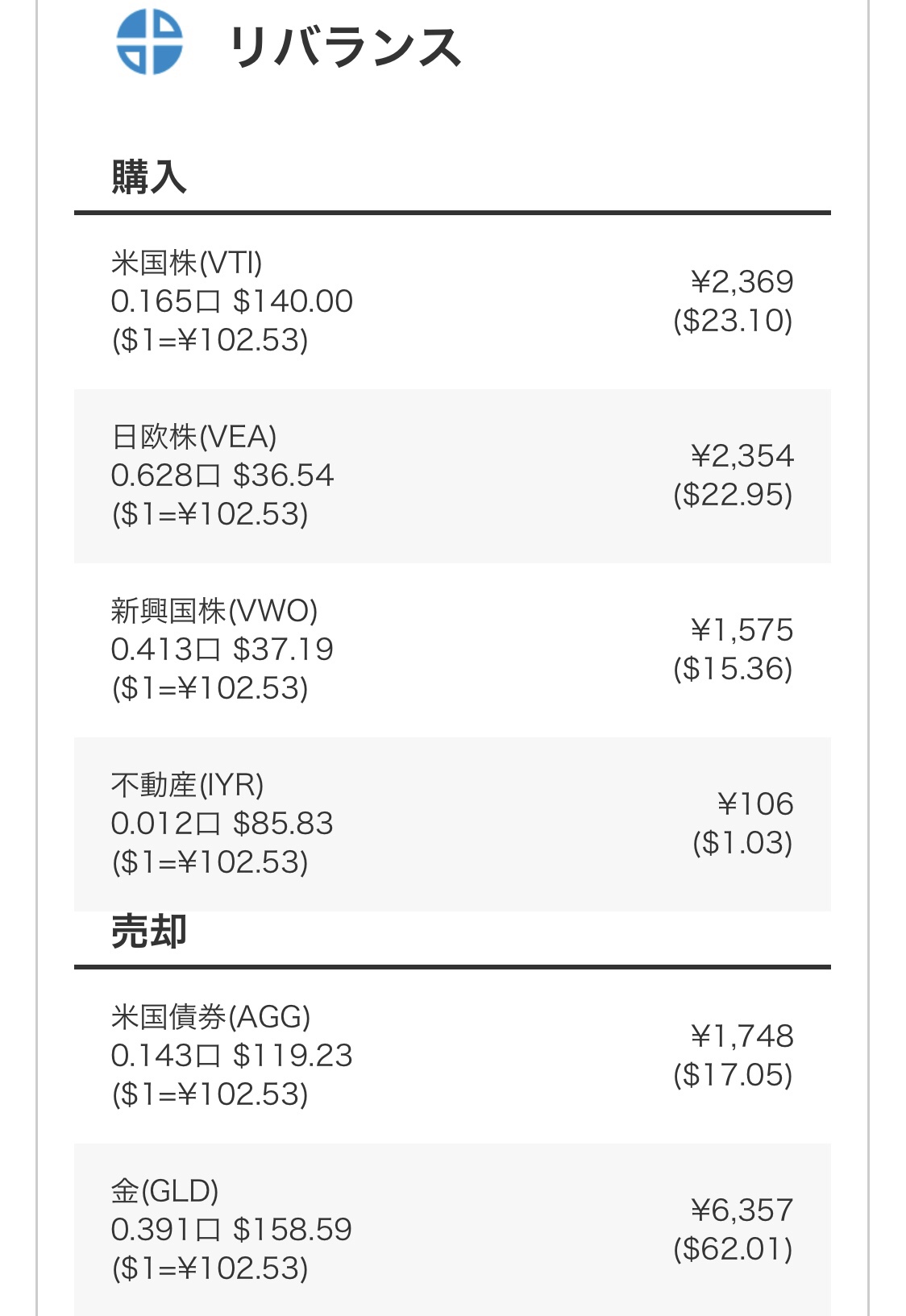

ウェルスナビは完全自動で『リバランス』もしてくれるんだよ

リバランスってなに?

そのときの状況に応じて資産の配分を調整することだよ。

株・債券・ゴールド・不動産などを売ったり買ったりしてくれるよ

へぇ~たしかに自分でやろうと思ったら管理が大変そうだね

メリット②:預かり資産・運用者数トップ

ロボアドバイザーの資産運用サービスは他にもいろいろあります。

その他のロボアドバイザー

- THEO (テオ):株式会社お金のデザインが運営。

運用者数9万人超、預かり資産約600億円 (2020年3月13日時点)

手数料1%(税別)※運用状況によって割引あり。

最低1万円から始めることができる。 - 楽ラップ:楽天証券が運営。

手数料0.715%(税込)

最低1万円から始めることができる。 - on COMPASS (オンコンパス):マネックス証券が運営。

手数料0.925%(税別)

最低1,000円から始めることができる。 - ダイワファンドラップオンライン :大和証券が運営。

手数料1.1%(税込)。

最低1万円から始めることができる。 - ウェルスナビ:ウェルスナビ株式会社が運営。SBI証券と提携。

手数料1%(税別)※運用状況によって割引あり

最低10万円から始めることができる。

そのなかでもウェルスナビは預かり資産・運用者数No.1です。

預かり資産2,600億円

口座数31万口座

(2020年6月4日時点)

調べたけど、ウェルスナビとテオ以外は預かり資産・運用者数を公表していませんでした。

そういうもんだよね。1位になったら公表するさ。

ロボアドの中では「ウェルスナビ」が人気No.1ってわけね。

メリット③:3つの分散投資 (時間・地域・投資対象)

ウェルスナビでは3つの分散投資をしています。

- ①時間…毎月のつみたて投資だから時間を分散してリスクを平均化

- ②地域…世界約50ヶ国11,000銘柄に分散

- ③投資対象…株式・債券・金・不動産など幅広く投資

世界に分散するよりアメリカとかに集中したほうが儲かるんじゃないの?

どこに投資すればいいか、未来は誰にも分からないからね。私は分散したほうが安心できるな

メリット④:DeTAXで税金対策

ウェルスナビの人気が高い理由の1つがこの「DeTAX」機能です。

DeTAXとは税金が安くなるわけではなく、税金の支払いを先送りできる機能のこと。

なんだ。税金が安くなるのかと思った

先送りにするだけかって思われがちだけど、これがけっこうスゴイんだよ

税金を先送りにするメリット

・自動税金最適化 (DeTAX)

配当や譲渡益にかかる税金を将来に繰り延べる機能です。

繰り延べなかった場合より運用できる金額が増えるため、投資効率の向上が期待できます。

引用:ウェルスナビホームページ

詳しい仕組みの説明はホームページに書いてあるので割愛します。

簡単に言うと「税金の支払いを先送りにできる」ということは「すぐ税金を払うよりも運用金額が増えるので複利で増やせる」ということです。

とにかく税金をいい感じにコントロールしてくれるってことね

そう!自分でやろうと思ったら面倒なことを代わりにやってくれるのさ

では、デメリットについても確認していきましょう。

デメリット

- 手数料が高い

- 投資なのでリスクはある

- はじめるのに10万円が必要

デメリット①:手数料が高い

ウェルスナビの手数料は1%。

「長期割」という割引制度を適用できても0.90%です。

やっぱり全自動でラクだけど、手数料は高いよね

気になるよね。実は僕も手数料を気にして解約も考えてたんだ

なんでやめなかったの??

自分でやるより運用成績がいいからだよ。手数料より多くの分配金と運用益が出てるから続けたほうがいいって思ったんだよ

ウェルスナビ1年半の運用結果

- 手数料3,175円

- 分配金4,621円

- 増加額18,279円 (2020.06.30時価評価額)

実際に増えているので、これからも続けていきます。

デメリット②:投資なのでリスクはある

あくまでもウェルスナビも投資なので、もちろん損をするリスクはあります。

ただし、「リスク許容度」といってどれくらいリスクをとって勝負するかは選べます。

それも簡単なアンケートに答えるだけで、自動で診断してくれます。

ちなみに私はリスクMAXでやっています。

働き盛りの若い人はリスクをとって、ご年配の方はリスクを抑えた運用がおすすめです。

デメリット③:はじめるのに10万円が必要

最初に10万円は正直ちょっとハードルが高めです。

自分も始めるときは家族会議をしました

よくわかっていないサービスにいきなり10万円はちょっと勇気がいるよね

資産を分散するためにはある程度の資金が必要です。

でも、少額から始めたい人にはおすすめのやり方があります。

WealthNavi for ネオモバなら1万円から始められます。

私はネオモバもやっています。

ぜひこちらもご確認ください。

【体験談】ネオモバってどう?メリットとデメリットは?【株初心者におすすめ】

ウェルスナビをおすすめする人・しない人

それでは、ウェルスナビはどんな人におすすめなのか解説します。

ウェルスナビをおすすめする人

- 老後資金を貯めたい人

- 子どもの教育資金を貯めたい人

- 時間がない・手間をかけたくない人

- 投資初心者

ウェルスナビは毎月つみたて投資をしてゆっくりお金持ちになる投資方法です。

1年や2年で資産が倍になるとか、そういう投資ではありません。

お金を預けておくだけで、お金が働いてくれる。

知識がない投資初心者。

手間がかからないので、投資の勉強よりも他のことに時間を使いたい人。

勉強した結果、結局のところ投資は長期・分散・つみたてがいいと思った人。

そんな人におすすめです。

私は今も勉強中の身ですが、ギャンブルのような投資ではなく、コツコツとつみたて投資のほうが好きです

ウェルスナビをおすすめしない人

- 早くお金持ちになりたい人

- 自分でできる人

ウェルスナビは短期間でお金持ちになれる投資法ではありません。

また、自分で投資先を選んだり、管理したり、リバランスできてロボアドより成果を出せる人にはおすすめしません。

その投資に使う時間と手間の代わりが「ウェルスナビに支払う手数料」です。

ウェルスナビの評判・口コミ

ウェルスナビの評判・口コミをTwitterで調べてみました。

日本個別株はひどいですが、ウェルスナビは順調です♪

分割投資しておいてよかったと思う瞬間です日本個別株も優待と配当目当てなので、握力つよく持ち続けます☀️

— そじー (@Sodium_chem) July 30, 2020

ウェルスナビを結構信頼しています。

(お金はあまり入れてないけど)

あれは優秀と思う。手数料が高いとか何とかいう人は自分の含み損と比べてみたら良いと思うファーw pic.twitter.com/ITLCBIBG2V

— ウェルスナビび(⸅᷇˾ͨ⸅᷆ ⸌̈́˒̅̈́) 大体のOLよりも可愛いです (@WealthNavi_days) July 29, 2020

久しぶりに覗いたテオとウェルスナビ。こんなに差が出てるとは。 pic.twitter.com/0PNTXhSAAW

— かすてら¨̮ 2Y&(願望)2人目妊活 (@bearpink0o0o) July 28, 2020

評判・口コミを調べると、長く運用されている人ほど「成績がいい」というコメントが多いです。

否定的な意見は、ほぼ「手数料が高い」ですね。

私はいろんな人の成果を見て「続けよう」と勇気をもらいました

ウェルスナビの疑問に回答

- いつでもやめられる?

- 税金はどうしたらいい?

- いつまでやればいいの?

いつでもやめられる?

いつでもやめられます。

もちろん拘束期間や解約金など制約はありません。

WealthNaviの口座から資金を全額出金いただくことで、いつでも自動運用をやめることができます。WealthNaviの口座にログインいただき、「出金」メニューより、全額出金依頼をご指定いただくと、保有している全てのETFの売却を行います。

なお、全額出金後、ご入金が全くない期間については、手数料は発生せず、また口座が無効となることもございません。運用再開をご希望のタイミングで、改めてご入金ください。出典:ウェルスナビホームページ

すぐやめられるなら、始めるのも安心だね

税金はどうしたらいい?

サラリーマンの方は投資と聞くと税金の手続きも不安ですよね。

でも安心してください。

登録時に『特定口座 (源泉徴収あり)』を選択すれば、確定申告は必要ありません。

いつまでやればいいの?

ずっと続けたほうがいいです。

子どもの教育費やイベントのとき等、お金が必要になったタイミングで一部を出金して使います。

老後になったら定率で引き出しながら運用しましょう。

アメリカでは「4%ルール」といって運用資産を年間4%ずつ引き出せば資産を維持できると言われています。

4%という根拠は米S&P株の成長率7%からインフレ率3%を引いて4%です。

あくまで今のアメリカでの話だから、日本の未来では違うかもしれないけど参考になるね

老後に月20万欲しいとすると、、、必要なのは6,000万!?

それだけあれば、国からの年金なしでも生きていけるね

目指せ6,000万円だね!!

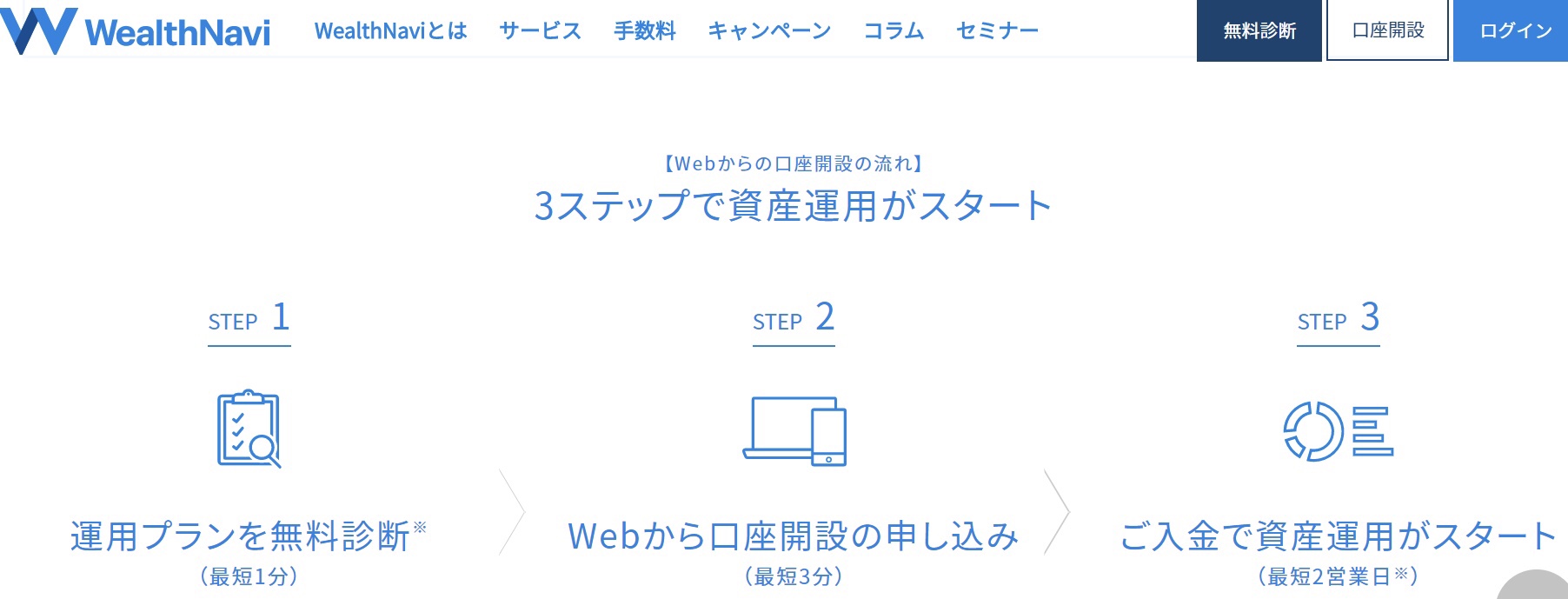

ウェルスナビの口座開設手順

ウェルスナビの始め方を解説します。

カンタン3ステップです。

- 運用プラン診断

- Webから口座開設

- 入金したら運用スタート

まずは1分で運用プランを診断しましょう。

といっても、6つの質問に答えるだけです。

- ①現在、何歳ですか?

- ②年収はおおよそいくらですか?

- ③金融資産はおおよそいくらですか?

- ④毎月の積立額は?

- ⑤資産運用の目的は?

- ⑥株価が1ヶ月で20%下落したら?

WealthNavi (ウェルスナビ) で運用プランを無料診断してみる

- 運用プラン診断

- Webから口座開設

- 入金したら運用スタート

口座開設には「運転免許証+個人番号通知カード」または「マイナンバーカード」のどちらかが必要です。

郵送ではなく、スマホで撮影して送信するだけなのでカンタン。

- 運用プラン診断

- Webから口座開設

- 入金したら運用スタート

簡易書留を受け取ったら、あとは入金するだけ。

クイック入金ができる銀行なら手数料無料です。

クイック入金ができる銀行

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- イオン銀行

- auじぶん銀行

その他の銀行の場合は、振込入金で手数料がかかります。

あとは「積立」設定をして放置でOK。

お金に働いてもらいましょう。

まとめ:ウェルスナビはマジでおすすめ

ここまでの内容をまとめます

- 完全自動化なのでほったらかしでOK

- ロボアドの中で人気No.1

- 税金対策もバッチリ

- 手数料は高いので自分で管理できるならしなくてよし

- 資産運用は任せて副業など他のことに時間を使いたい人におすすめ

- いつでもやめられるので気軽にスタートできる

今回は以上です。

ウェルスナビはとてもおすすめのサービスなので、ぜひおためしください。

さいごまで読んでいただいてありがとうございました

コメント

[…] […]